Rating:

Rating:

Det kan vara liten, men Rhode Island har enorm överklagande. Nyligen identifierades Providence tunnelbanan som en av de starkaste fastighetsmarknaderna i USA. Scores av människor från hela landet är på väg till Rhode Island för att lägga ner rötter.

För att skydda ditt hus i Rhode Island behöver du kvalitet husägare försäkring. Här på Freshome utvärderade vi statens toppförsäkringsbolag på några viktiga mätvärden: överkomliga priser, transparenta täckningsalternativ, finansiell styrka och kundservice. Flera försäkringsleverantörer framträdde som ledare inom sitt område.

Jämför husägare försäkringspriserFör att snabbt hitta och jämföra priser i ditt område, skriv in din postnummer nedan. Ange din postnummer: |

Den bästa husägare försäkring i Rhode Island

För att ett försäkringsbolag ska kunna godkänna Freshome-stämpeln måste företaget uppfylla vissa standarder när det gäller deras ekonomiska styrka. Specifikt måste företaget ha tre eller flera stjärnor från J.D. Power, en poäng på B + eller högre från A.M. Bäst, starka betyg från både Moody's och Standard & Poor's, och, givetvis, erbjuda täckning i delstaten Rhode Island. Vi fann att försäkringsbolag som uppfyllde dessa kriterier erbjuder mer konkurrenskraftiga priser, bättre kvalitetstäckning och tenderar att ha högre övergripande kundtillfredsställelse. Med dessa kvalificerare i åtanke är försäkringsbolagen som får de starkaste Freshome-rekommendationerna Allstate, Amica och State Farm. Vi fann dock försäkringsbolagen Farmers, MetLife och Nationwide att ha starka finansiella styrkor och kundnöjdhet också.

Freshome Toprekommendationer |

|

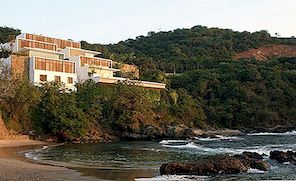

Innan vi kunde få citat behövde vi ett hem. Vi valde en egenskap som är representativ för den nuvarande Rhode Island fastighetsmarknaden. Enligt Realtor.com är den genomsnittliga kostnaden för ett hem i Rhode Island $ 275,000. Så vi valde en historisk egendom som ligger i Warwick, Rhode Island, listad på $ 280,000. Byggdes 1935, är fastigheten en två våningar, 1 726 kvadratmeter Cape Cod som innehåller fyra sovrum, två och en halv badrum, en fristående en-bil garage. Hemmet har övermålningar, lövträ och travertinplattor, ett fullt säkerhetssystem, ett stort uteplats med grill och en vedeldad spis. dess tak ersattes senast 2005.

För citaten valde vi $ 315,000 i bostadstäckning (vi kommer att förklara hur man bestämmer bostadstäckningen i vanliga frågor) och en HO3-policy, som är den mest populära och rekommenderade villaägare försäkringstypen i USA. Med en HO3-policy får ditt hem öppna faror detta innebär i grunden att ditt hem är täckt av någon typ av skada, med några undantag. Däremot får dina ägodelar - alla material som ingår i ditt hem - få de namngivna riskerna, vilket innebär att dina ägodelar endast är täckta för specifika eller "namngivna" typer av skador.

| Våra citat | |

| Liberty Mutual | $ 1 288 per år |

| Allstate | $ 1 571 per år |

| Amica | $ 1,839 per år |

Innan vi dyker in, var medveten om att husägare försäkrings citat kan variera avsevärt från ett företag till nästa. Därför är det viktigt att du får flera citat i stället för att köpa den första policyn du hittar. Det är en lika dålig idé att välja din försäkring baserad enbart på vilken har den lägsta kostnaden istället vill du hitta den bästa kombinationen av värde och högkvalitativ täckning. Kort sagt, shopping är det viktigaste tipset vi kan ge dig; det är medverkande i att hitta de bästa husägare försäkring.

Vad du borde veta innan du får ett citat

Om du är en tidtabell som aldrig har haft tidigare erfarenhet av husägare försäkring, är det viktigt för dig att veta de grundläggande komponenterna i en husägare försäkring.

Husägare försäkringar kan delas upp i fyra grundläggande delar, som täcker ditt hem, täckning för dina ägodelar, täckning för tillfälliga levnadsutgifter i händelse av en nödsituation och personlig ansvarsförsäkring. Varje gång du får ett citat från ett försäkringsbolag, gör en punkt att kontrollera policyen för att säkerställa att var och en av de fyra typerna av täckning är tillräcklig och uppfyller kraven för en HO3-policy.

För att få det mest exakta citatet möjligt, behöver du mycket specifik information om ditt hem. En del av det kan verka irrelevant, men även de mest vardagliga detaljerna kan få en betydande inverkan på en premie. Vi har sammanställt en lista över några av de saker som din agent kan begära när du skapar ditt citat:

- Hemadressens adress

- Året ditt hem byggdes

- Den arkitektoniska stilen i ditt hem

- Året som ditt hemtak senast ersattes

- De material som ditt hemtak är gjord av

- Materialen som täcker sidorna av ditt hem

- Oavsett om ditt hem har en källare

- Oavsett om ditt hem har ett garage och dess storlek

- Oavsett om ditt hem har några fristående strukturer

- Oavsett om ditt hem har en veranda på någon av dess sidor

- Om ditt hem har en pool

- Oavsett om ditt hem har ett larmsystem och vem det meddelar

- Oavsett om ditt hem har rökdetektorer i alla rum

- Huruvida några barn kommer att bo i ditt hem

- Oavsett om några husdjur kommer att bo i ditt hem

- Hur många personer som bor i ditt hem mer än sex månader per år

Anledningen till att försäkringsbolagen ställer sådana specifika frågor är att de kan bedöma den risknivå de tar genom att försäkra ditt hem. Den årliga premien på din villaägare försäkringspolicy är direkt proportionell mot hur mycket täckning du har i ditt hem, mängden av din självrisk och om företaget har någon anledning att tro att det finns en högre än genomsnittlig chans att du behöver fila ett anspråk.

Förutom att veta specifika detaljer om ditt hem skick och de grundläggande typerna av täckning du behöver i en HO3-policy, borde du vara bekant med begrepp som faror och personlig ansvarsförsäkring. Vi erbjöd dig en kort definition av öppna och angivna faror ovan, men eftersom de faror som specifikt nämns i din policy bestämmer vilka typer av incidenter som ditt hem är täckt är det viktigt att ha en grundlig förståelse för dem.

Öppna mot namngivna faror

En HO3-politik är populär eftersom det är en hybrid av både politiken för öppen och namngiven fara. Öppna faror avser täckning av praktiskt taget vilken typ av incident som ditt hem skadas på något sätt. I en policy som erbjuder öppna faror täcker, ser du en lista över de faror som inte täckt snarare än en lista över farorna som är. Att notera de faror som inte är täckta säkerställer att försäkringstagaren lätt kan identifiera eventuella luckor i hans eller hennes täckning, så att vid behov kan bifogas anmärkningar.

Å andra sidan innebär namngivna risker att policyn kommer att innehålla en lista över händelser som försäkringstagaren är försäkrad för. det bör antas att faror som inte är listade inte omfattas. Översvämningsskydd är en fara som sällan, om någonsin, ingår bland namngivna faror. Om det behövs ska försäkringstagaren söka ett godkännande eller någon typ av specialplan som kan erbjuda översvämningsskydd.

Vad är personligt ansvar?

Ett vanligt misstag folk gör när man handlar för en husägare försäkring är att fokusera enbart på mängden av faktisk hem täckning. Detta kan emellertid vara problematiskt.

Personlig ansvarsförsäkring hänvisar till en viktig del av en husägares försäkringspolicy som skyddar dig (och ditt hem) från någon ekonomisk förlust som kan uppstå om någon skulle bli skadad eller ha skadat sin personliga egendom i ditt hem. Händelser med utländska medborgare kan leda till rättegångar, och utan personlig ansvarsförsäkring måste du betala rättegångskostnader samt eventuella kompensationsskador som tilldelats den enskilda personen i domstol.

Standardbeloppet för personlig ansvarsförsäkring är vanligtvis 100 000 dollar, men ett växande antal försäkringsbolag rekommenderar att personliga ansvarsskydd ökas till 300 000 USD. Detta ger inte bara en betydligt större täckning vid rättegångar eller andra rättstvister, men denna betydande ökning uppgår till en skillnad på cirka $ 20 per år, eller $ 2 per månad.

Varför är Rhode Islands priser så höga?

National Association of Insurance Commissioners (NAIC) har uppskattat den genomsnittliga kostnaden för bostadsägare försäkring i USA att vara cirka $ 1 034 per år. I vissa delar av landet - i synnerhet de landlockade staterna i "mellersta Amerika" - är en årlig hyresgäst försäkringspremie hälften så stor, medan människor i Florida betalar i genomsnitt $ 2.084 (eftersom det omges av vatten). I jämförelse är den genomsnittliga kostnaden för homeowners försäkring i Rhode Island $ 1 233 per år, vilket är högre än det nationella medeltalet med 200 USD. Det är den sjunde högsta genomsnittliga årliga hyresgästen försäkringspremie i landet. Den mest troliga orsaken till prishöjningen är dess lilla storlek och närhet till Atlanten.

Du vet säkert att Rhode Island är liten, men få människor kan tänka sig hur liten det är. Norr till söder täcker det bara 48 miles; det sträcker sig bara 37 miles österut till väster. Med hela Rhode Island anses kusten, översvämning orsakad av väder som kommer från Atlanten är ett stort problem för försäkringsbolagen. Således ökar företagen premier för att kompensera.

Det finns en stor skillnad mellan de lägsta och högsta kostnaderna för en årlig husägare försäkringspremie för en Rhode Island hem. Den mest rimliga policyen vi mottog var från Liberty Mutual som citerade oss $ 1 288 för ett årligt premie, vilket är i nivå med statsgenomsnittet. Men med samma täckningsnivåer - inklusive bostadstäckning på $ 315,000 - mottog vi citat på upp till $ 1 839 per år (vilket är 50 procent högre än statligt genomsnitt, 43 procent högre än citatet vi fick från Liberty Mutual och en svimlande 78 procent högre än det nationella genomsnittet). Du kan se varför det är absolut nödvändigt att få flera citat i stället för att köpa en policy från det första företaget du hittar. Det kan betyda skillnaden mellan att betala $ 200 dollar mer än det nationella genomsnittet och betala dubbel det nationella genomsnittet.

Jämför husägare försäkringspriserFör att snabbt hitta och jämföra priser i ditt område, skriv in din postnummer nedan. Ange din postnummer: |

Vanliga frågor

Hur kan jag sänka kostnaden för min årliga husägare försäkringspremie?

Det mest uppenbara sättet att minska ditt premie skulle vara att minska din täckning, men det är inte något vi rekommenderar. I stället kan du öka din självrisk, vilket är det belopp du måste betala framför innan din försäkringsleverantör täcker ett krav. Det finns också ett antal säkerhetsförbättringar som du kan göra i ditt hem, vilket ofta resulterar i en lägre premie, inklusive att installera ett säkerhetssystem och se till att det finns rökdetektorer i alla rum.Dessutom är det en bra idé att kolla med din försäkringsleverantör och fråga om de erbjuder några rabatter som du kan kvalificera dig för.

Vad tas hänsyn till när en leverantör skapar ett citat för en villaägare försäkring?

Listan som vi angav under "Vad du borde veta innan du tar ett citat" innehåller de flesta detaljer som du kan bli ombedd under citationsprocessen. Det inkluderar saker som åldern på ditt hem, datumet för den sista takbytet, de material som ditt hem och dess tak är gjorda, och så vidare.

Vad är en godkännande?

När du lägger till, ändrar, tar bort eller på annat sätt ändrar villkoren i din försäkringspolicy, är det känt som en godkännande. Du kan tänka på det som ett ändringsförslag. Om din policy har en lucka i täckning som du vill inkludera kan du ha möjlighet att få en godkännande, vilket skulle ändra din policy så att den skulle inkludera den typen av täckning.

Kan jag få en godkännande för översvämningsförsäkring?

Tyvärr inte. Det finns nästan ingen typ av husägare försäkring som täcker översvämning, oavsett om det är en öppen eller en namngiven policy. De flesta politikområden kommer att omfatta den typ av översvämning som uppstår om du har ett rörsystemsproblem som ett rör som spränger och översvämmer din källare - men naturkatastroftypen översvämning är inte och kan inte ingå i en husägares försäkring. Om du tycker att du behöver översvämningsskydd - vilket är en bra idé för bostäder i Rhode Island - har du möjlighet att köpa ytterligare täckning via National Flood Insurance Program.

Hur bestämmer jag hur mycket bostadsdäck jag behöver?

Försäkringsbolag använder komplexa mjukvaror och formler för att beräkna bostadstäckning med information om hemmet i fråga. Tyvärr har vi utanförstående inte tillgång till dessa verktyg. Bostadstäckning bör täcka det belopp som det skulle ta att helt bygga upp ditt hem om det skadades irreparabelt. Ersättningskostnaden är inte densamma som marknadsvärdet. Du måste också överväga kostnaden för byggmaterial i ditt område. Om du inte är bekväm att ta reda på hur mycket bostadstäckning du behöver, kan du fråga en av försäkringsleverantörerna för hur mycket bostadstäckning de beräknat.

Behöver jag någonsin granska mina husägares försäkringsskydd?

Absolut. Branschexperter rekommenderar att du granskar din täckning minst en gång per år. Du vill också granska efter några väsentliga livsförändringar eller händelser. Detta är särskilt viktigt om du gör någon renovering eller ombyggnad i ditt hem eftersom det kommer att ändra sitt värde. Det kan leda till att du har otillräcklig försäkring.

Vidta åtgärder

Här på Freshome vill vi hjälpa dig med den information du behöver för att hitta de bästa husägarnas försäkringar i Rhode Island. Allstate, Amica och Liberty Mutual är våra mest rekommenderade försäkringsleverantörer för invånare i Rhode Island. Utöver dessa föreslår vi också Farmers, Metlife, och Nationwide, som alla har varit högt rankade när det gäller finansiell styrka. Freshome vill att du ska få den mest exakta och aktuella informationen så att du, din familj och ditt hem får tillräckligt med skydd när du börjar göra nya minnen i Rhode Island.

Freshome's Recommended Homeowners Försäkringsbolag i Rhode Island: State Farm,Amica,Liberty ömsesidig,Allstate,jordbrukare,MetLife,Nationwide

Jämför husägare försäkringspriserFör att snabbt hitta och jämföra priser i ditt område, skriv in din postnummer nedan. Ange din postnummer: |

![Design Gone Digital: Microsofts Vy över Framtiden [Video]](https://www.thehomelifemag.com/wp-image/decorating-ideas/design-gone-digital-microsofts-view-on-the-future-video.jpg)